用微信扫描二维码

分享至好友和朋友圈

QQ空间 扫一扫

用微信扫描二维码

分享至好友和朋友圈

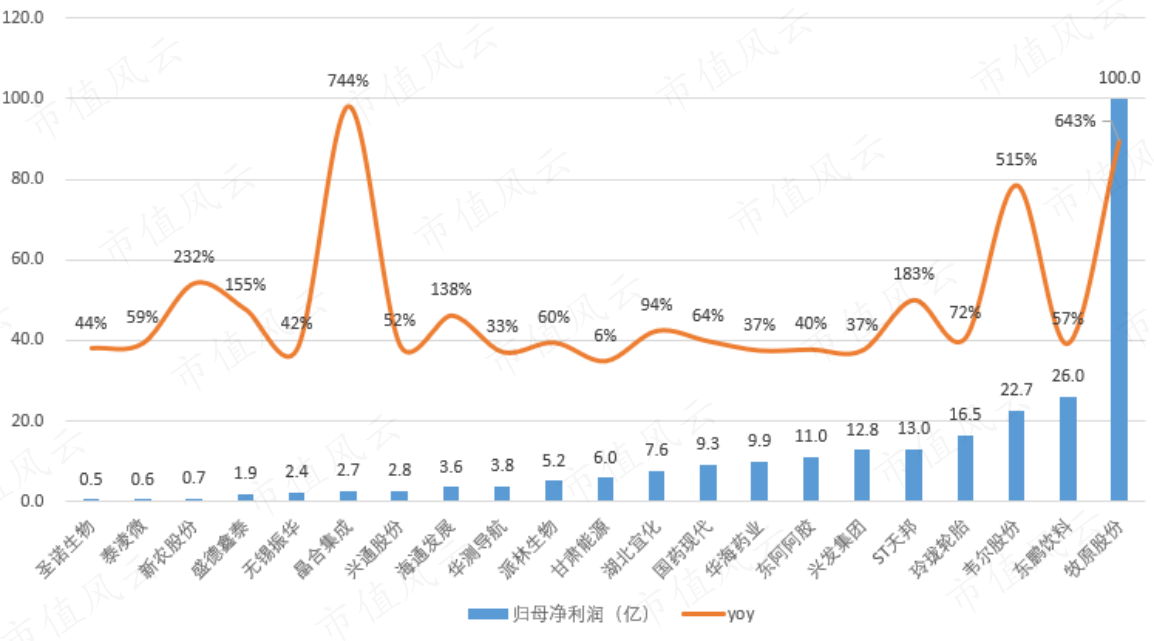

10月9日至10月10日盘前,沪深京三市新增21家公司披露三季度业绩预告,且均为预增。

按照增长下限统计,这批公司中18家净利润过亿,14家增速超50%、7家增速超100%,甚至有3家公司增速超过500%,亮眼程度较昨日来讲有过之而无不及。

这其中又暗藏着哪些结构性机会呢?

一、券商之后为什么是半导体接力?并非没有逻辑

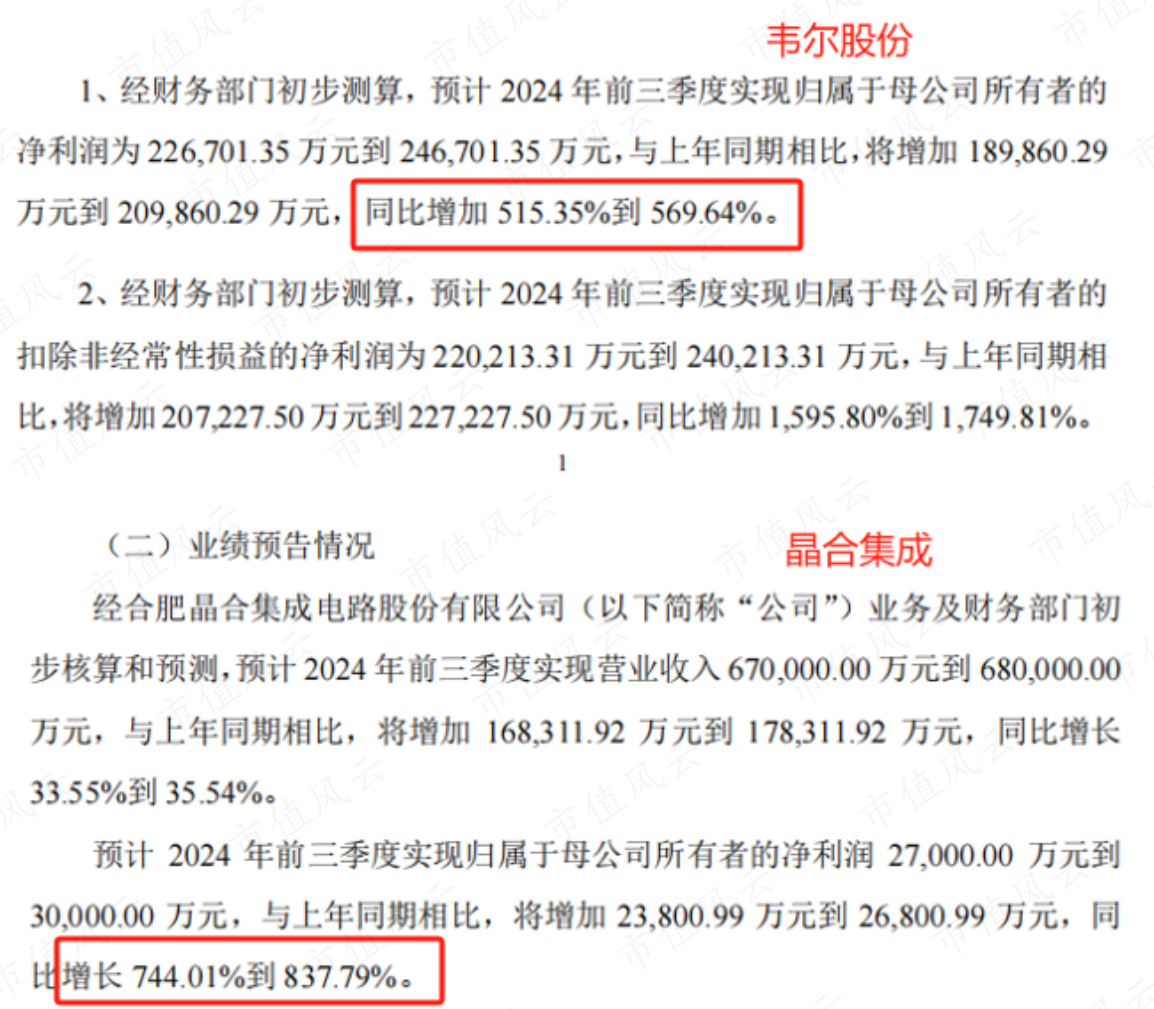

分行业来看,韦尔股份(603501)(603501.SH)、晶合集成(688249.SH)两家半导体公司预增幅度均超过了500%。

(来源:各公司三季度业绩预告)

此外,净利润预增58.6%的泰凌微(688591.SH),以及上篇报告中提到的预增108.0%的鼎龙股份(300054)(300054.SZ),全志科技(300458)(300458.SZ)均属半导体产业链,这似乎解释了为何半导体能成为节后市场主线。

提到这一行业,大家立即想到的应该是“国产替代”这个概念,风云君在不久前的报告中也进行了详细拆解。

国产替代解决的是增长空间和确定性问题,而在更短时间维度内,来自全球半导体行业周期的影响也十分显著。

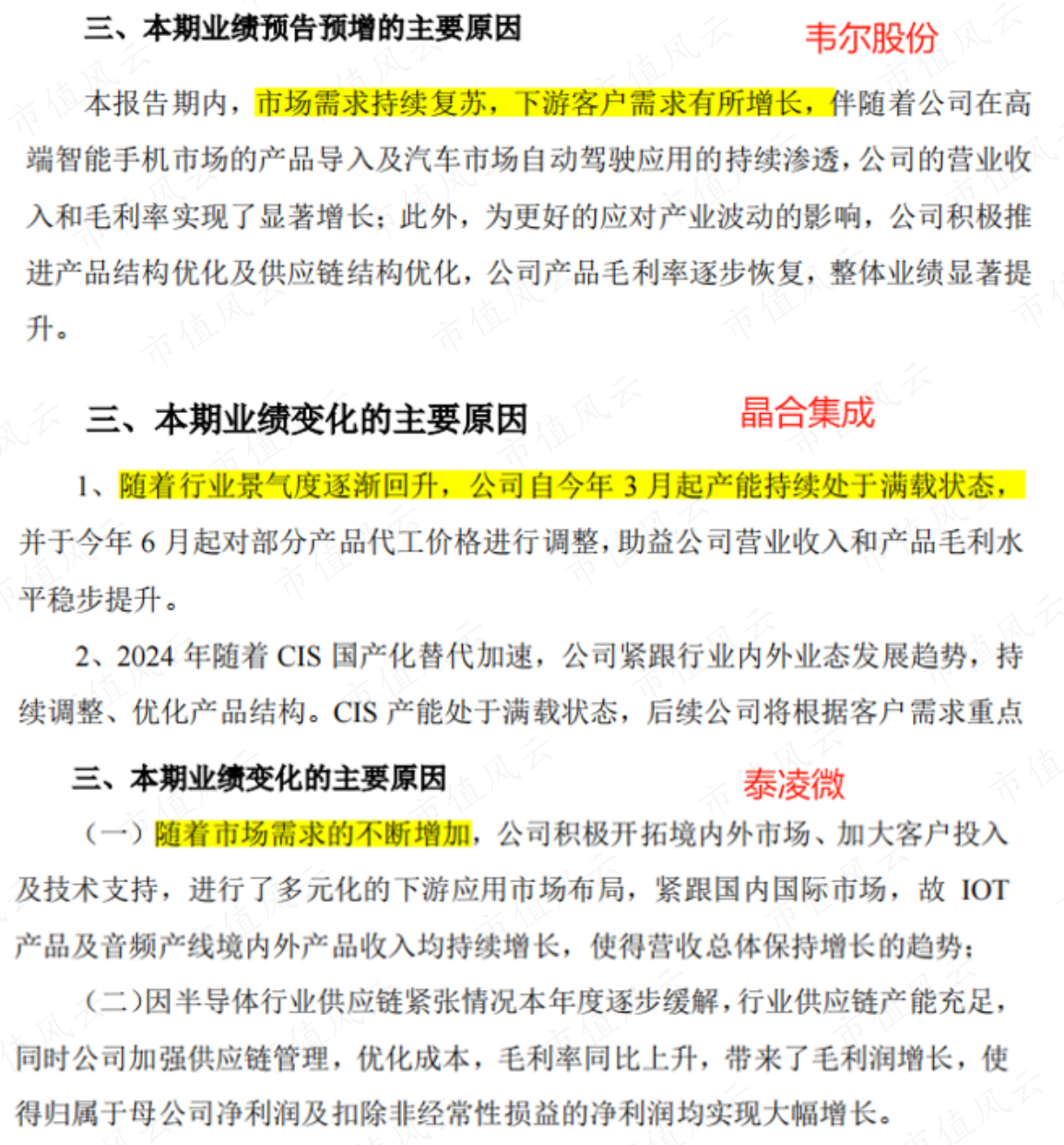

在经历了2023年这低迷的一年后,2024年全球景气拐点显现,市场需求持续复苏,这点在几家公司的业绩预告中一看便知。

(来源:各公司三季度业绩预告)

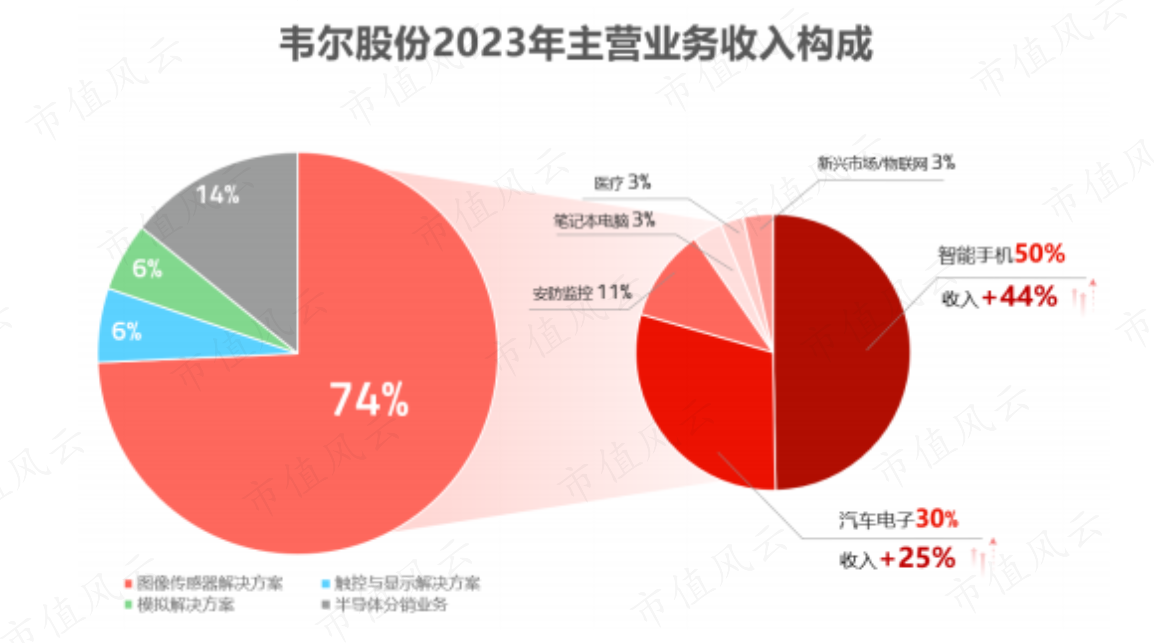

这几家公司中,韦尔股份位于芯片设计环节,是全球前十的Fabless半导体公司之一,主业为CMOS图像传感器(CIS),主要下游为智能手机和汽车行业。

(来源:韦尔股份公告)

顺便一提,韦尔股份还是华为供应商之一,在4月初风云君就曾推荐过,至今也有20%的涨幅。

晶合集成位于芯片制造环节,主要从事12英寸晶圆代工业务及其配套服务,与中芯国际(688981.SH)属于一个赛道,是大陆第三、全球第九的晶圆厂。

晶合集成已覆盖150nm至55nm制程平台的量产,拥有显示驱动芯片(DDIC)、CIS、电源管理芯片(PMIC)、微控制器芯片(MCU)、逻辑芯片(Logic)的代工技术能力。

这类卖铲子公司业绩的回暖,也是对半导体整体景气复苏的有效印证。

当然我们也能注意到,两家公司业务重合的部分在于CIS,这个品类复苏的确定性更高。

泰凌微同样是一家Fabless公司,主营低功耗无线物联网芯片,最常见的应用场景就是蓝牙。

虽然已是蓝牙低功耗SoC芯片的全球T1企业之一,但这个领域过于细分,导致泰凌微的规模有限,净利润只有千万级水平,讨论同比增速意义不大。

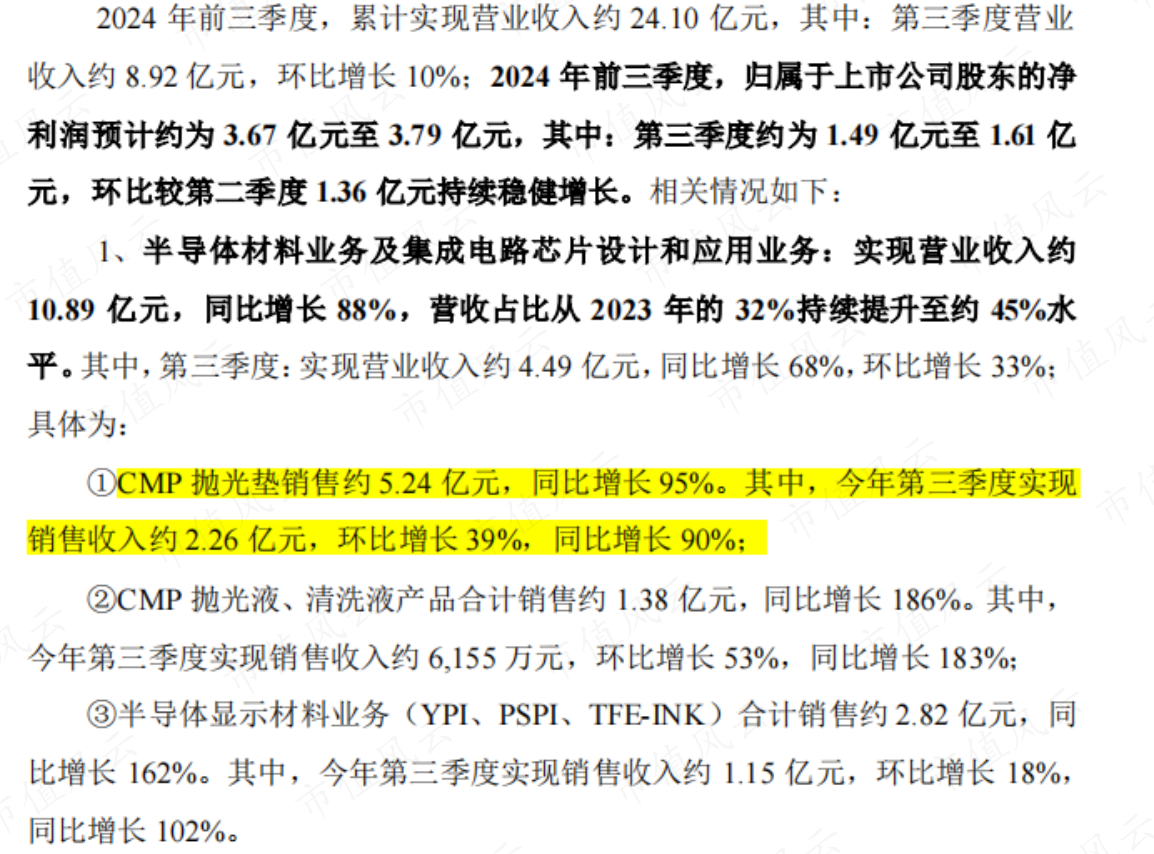

鼎龙股份主要收入来自碳粉等打印耗材,但多数毛利却来自半导体制造耗材业务,是国内唯一一家掌握CMP抛光垫研发和生产工艺的企业,说起来也算是晶圆厂的上游。

前三季度的利润增长同样来自于半导体材料,核心产品CMP抛光垫收入同比接近翻倍。

(来源:鼎龙股份三季度业绩预告)

总的来看,设计、制造、材料三个环节业绩皆有回暖,半导体行业正在重回成长曲线,叠加国产替代的大势,市场选择半导体作为近期主线似乎没啥毛病。

二、猪周期再起?

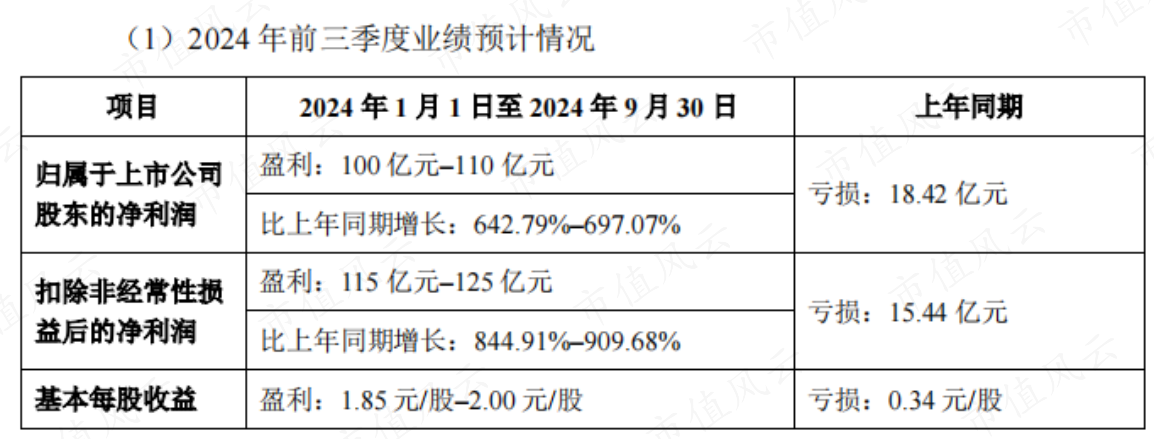

说完半导体,剩下一家利润预增超500%的公司则是大名鼎鼎的“猪茅”牧原股份(002714)(002714.SZ),不仅实现了扭亏,前三季度100亿的净利润下限也是这批公司中最高的。

(来源:牧原股份三季度业绩预告)

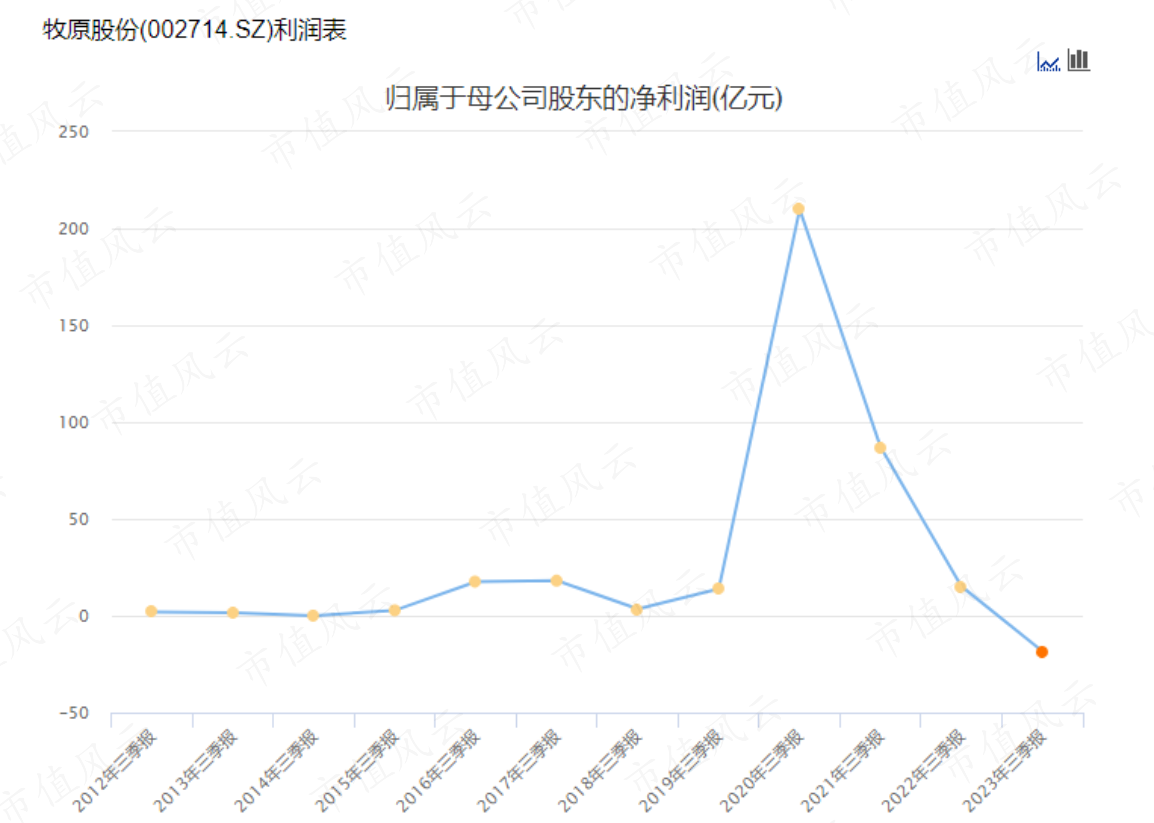

值得注意的是,100亿的净利润规模近年来仅次于2020年。

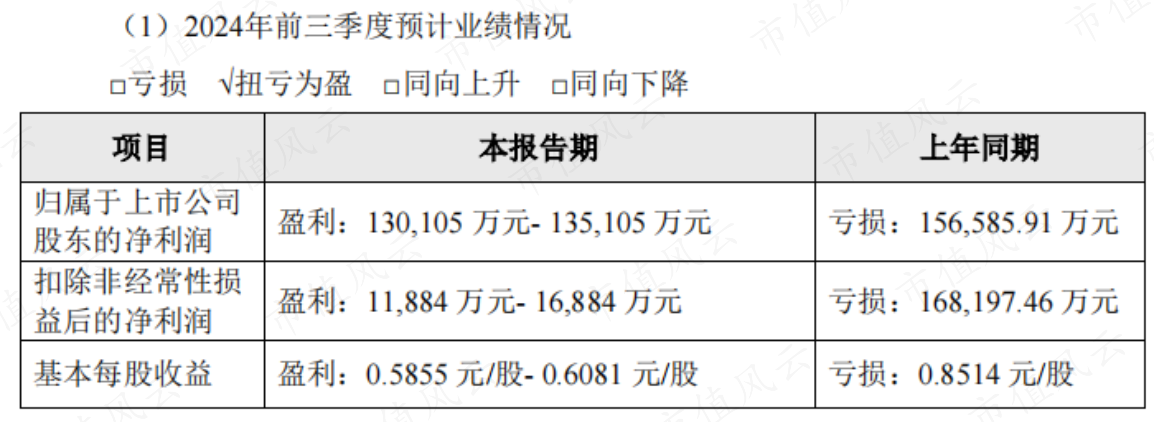

无独有偶,另一家养猪公司ST天邦(002124)(002124.SZ)也实现了扭亏。

(来源:天邦股份三季度业绩预告)

难道猪周期又要来了?我们不妨看看行业数据。

持续的产能出清之下,2024年的猪价较上年确有明显上行,但上涨势头只持续到8月初。

不过好消息是2024年以来,玉米、豆粕等饲料成本的持续下行。

二者结合之下,2024年自繁养猪单头利润转正,也就是说一般猪企都能赚到钱了,牧原这样的低成本龙头自然更是大赚特赚。

但对比上轮行情,当前的盈利水平根本不够看。

从能繁母猪的数量看,虽然产能一直在出清,当前仍是近十年高位。

按照8月末约4,000万头的水平、单头母猪每年20只的MSY测算,总年产能约8亿头,平均每个中国人能分到大半头。

这个数字略高于全国每年约7亿头的消费量,也就是说基本算是供需平衡状态,农村农业部的数据也显示当年产能位于绿色区间。

(农村农业部)

风云君看下来觉得当前环境内,低基数下业绩修复的空间的确存在,但要复刻2019至2021年初的大行情,条件还尚不具备。

或者说炒作猪周期的投资人要放弃对超级猪周期的奢望,要从更细微的数据来判断行业到底是周期底部还是顶部。

三、磷化工异军突起

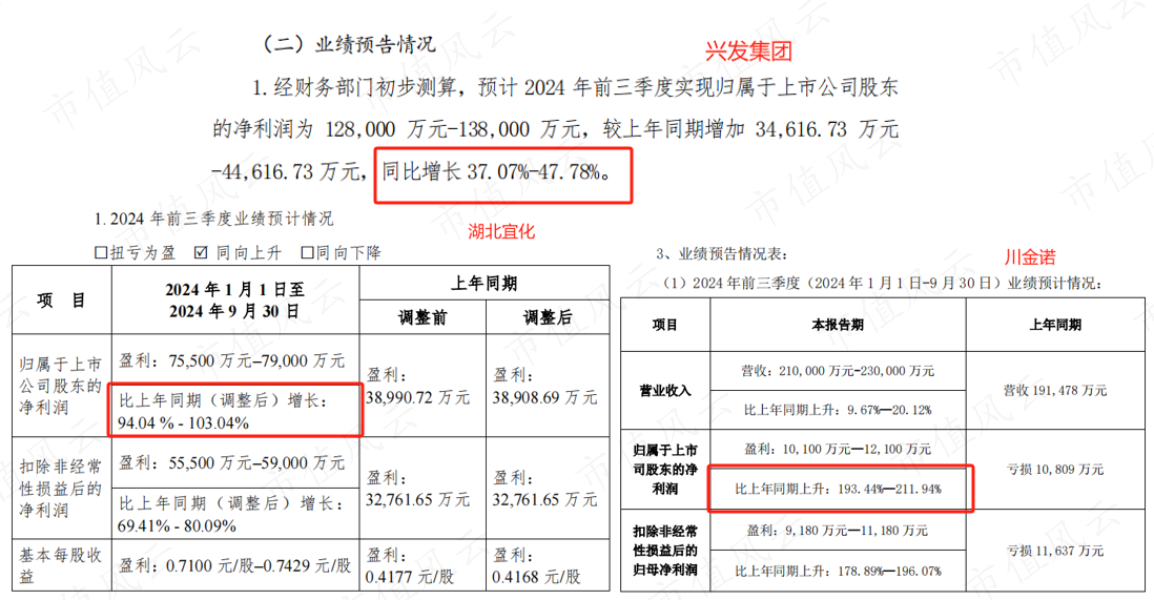

磷化工也是三季度业绩预增的高发行业,兴发集团(600141)(600141.SH)、湖北宜化(000422)(000422.SZ)、川金诺(300505)(300505.SZ)三家公司均实现同比高增。

(来源:各公司三季度业绩预告)

其中兴发集团(600141.SH)作为国内磷化工的龙头企业之一,产品品类较全,覆盖磷矿、磷肥、草甘膦,以及用于电子、食品领域的特种磷化工产品,也是风云君重点覆盖过的标的。

川金诺产品涉及磷酸、磷肥、饲料级磷酸盐三类,湖北宜化的磷化工产品则聚焦于磷酸二铵这类磷肥单品。

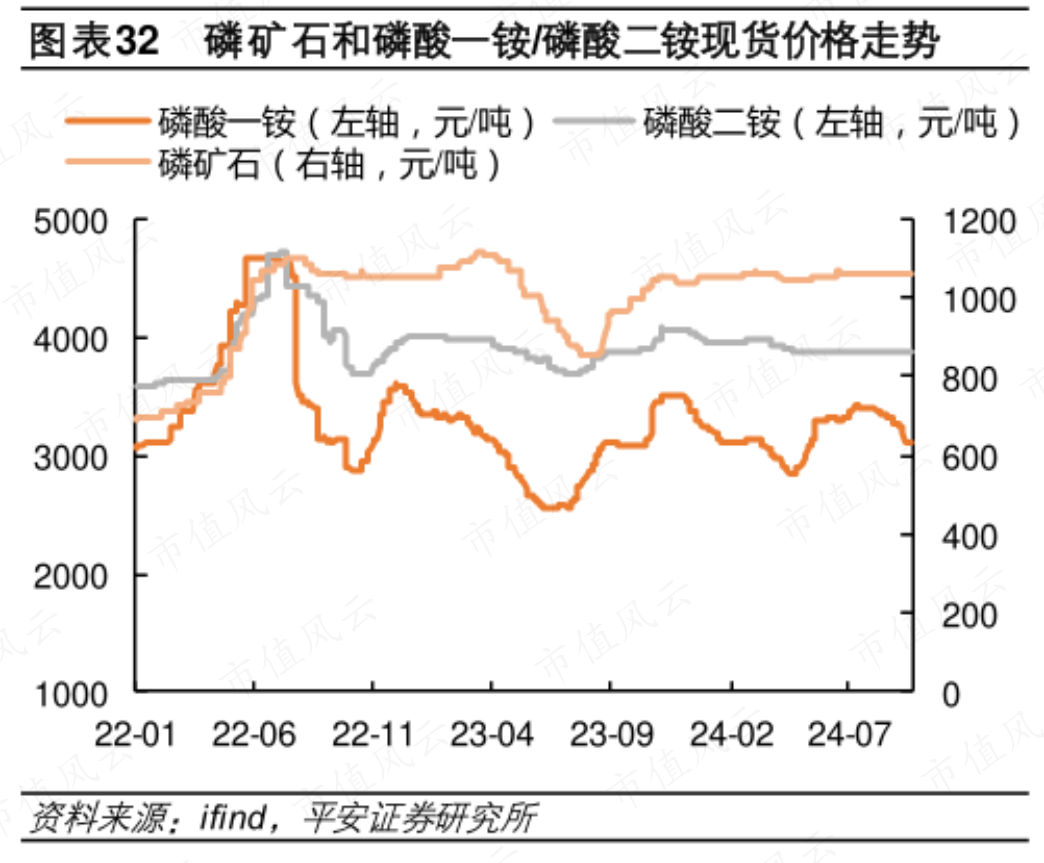

磷化工企业的增长逻辑很简单,也是来自盈利能力的修复,2024年磷矿、磷肥等产品的价格较上年均有明显上行。

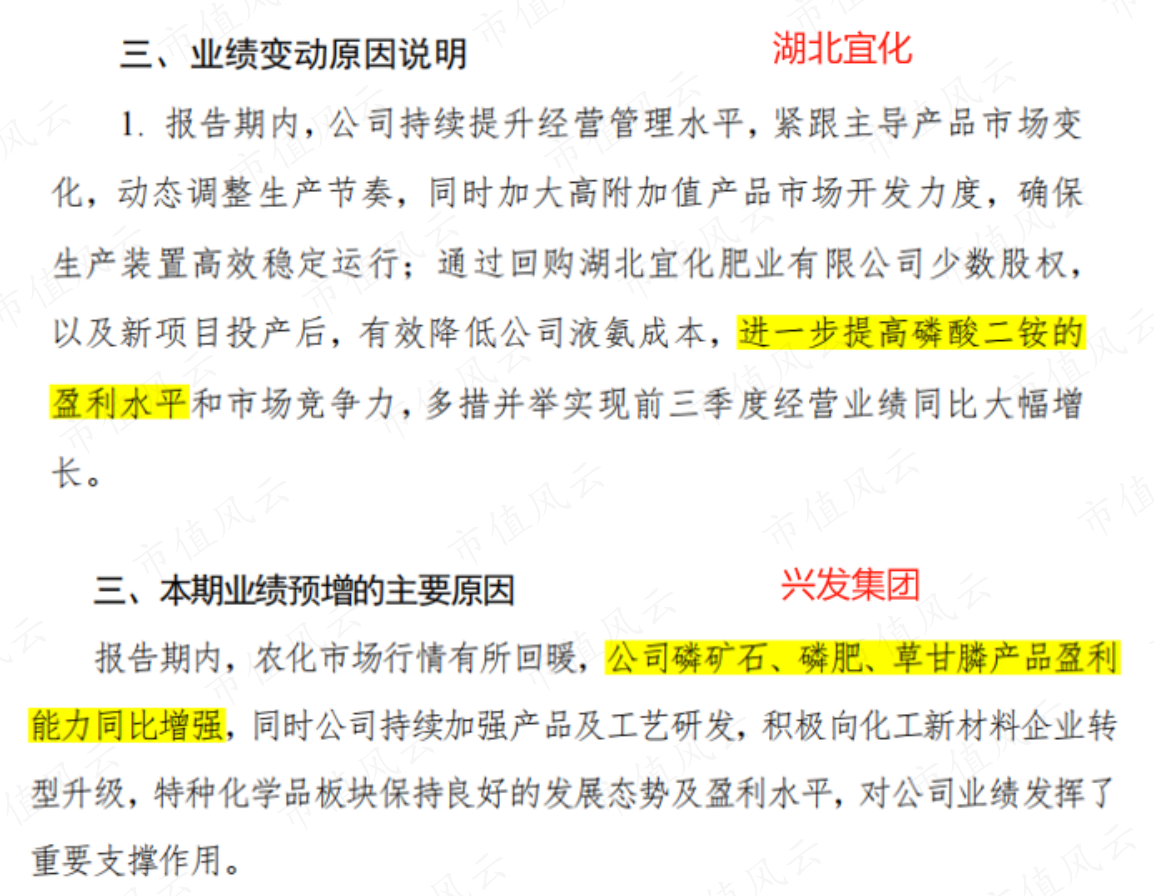

各家公司披露的增长原因中,“盈利能力”也是关键词。

(来源:各公司三季度业绩预告)

很凑巧的是,关于磷化工产品涨价的原因,风云君在年初也有分析过。

简单来说,就是国家政策鼓励行业集中、限制新增产能,并最终形成3家行业大龙头。

顺着这条逻辑下来,当下国内几家头部磷化工企业还是是有结构性机会的。

关注同花顺财经(ths518),获取更多机会

0人

+1

收藏(0)

分享到:

用微信扫描二维码

分享至好友和朋友圈

用微信扫描二维码

分享至好友和朋友圈